Mehr als ein Jahr, nachdem eine systemische Panik die riskantesten Banken der Welt vernichtet hat, hat die Federal Reserve die Auslaufphase ihrer BTFP-Fazilität (Bank Term Funding Program) abgeschlossen, scheinbar ohne Aufregung. Die durch die Einrichtung dieser Fazilität abgewendete Mini-Bankenkrise hat die jahrzehntelangen Bemühungen des Regulierungsapparats, systemische Risiken zu vereiteln, als fehlerhaft entlarvt. Doch anstatt sich mit der Niederlage abzufinden, sind die führenden Währungshüter dabei, die Maßnahmen zur Verhinderung von Bank-Runs zu verdoppeln – nicht nur in den USA, sondern weltweit. Das “Pledgening” der Zentralbanken wird bald beginnen.

Der epische Run auf die Silicon Valley Bank (SVB) im März 2023 führte zum Untergang der schwächsten Bankkonzerne der Welt, von der berüchtigten Credit Suisse bis zur SVB selbst. Doch die rasche Rettung des regionalen – und letztlich globalen – US-Bankensystems hat die Aufmerksamkeit von den Verursachern der SVB-Katastrophe abgelenkt. Erst nach der Zerstörung des Fintech-Giganten haben sich die Währungshüter auf die offensichtlichen Mängel des Diskontfensters konzentriert, dem offiziellen Mechanismus der US-Zentralbank zur Verhinderung von Systemkrisen. Nach monatelanger Planung und Unentschlossenheit werden die Fed-Beamten in Kürze eine überarbeitete Version ihrer “primären” Verteidigungswaffe vorstellen.

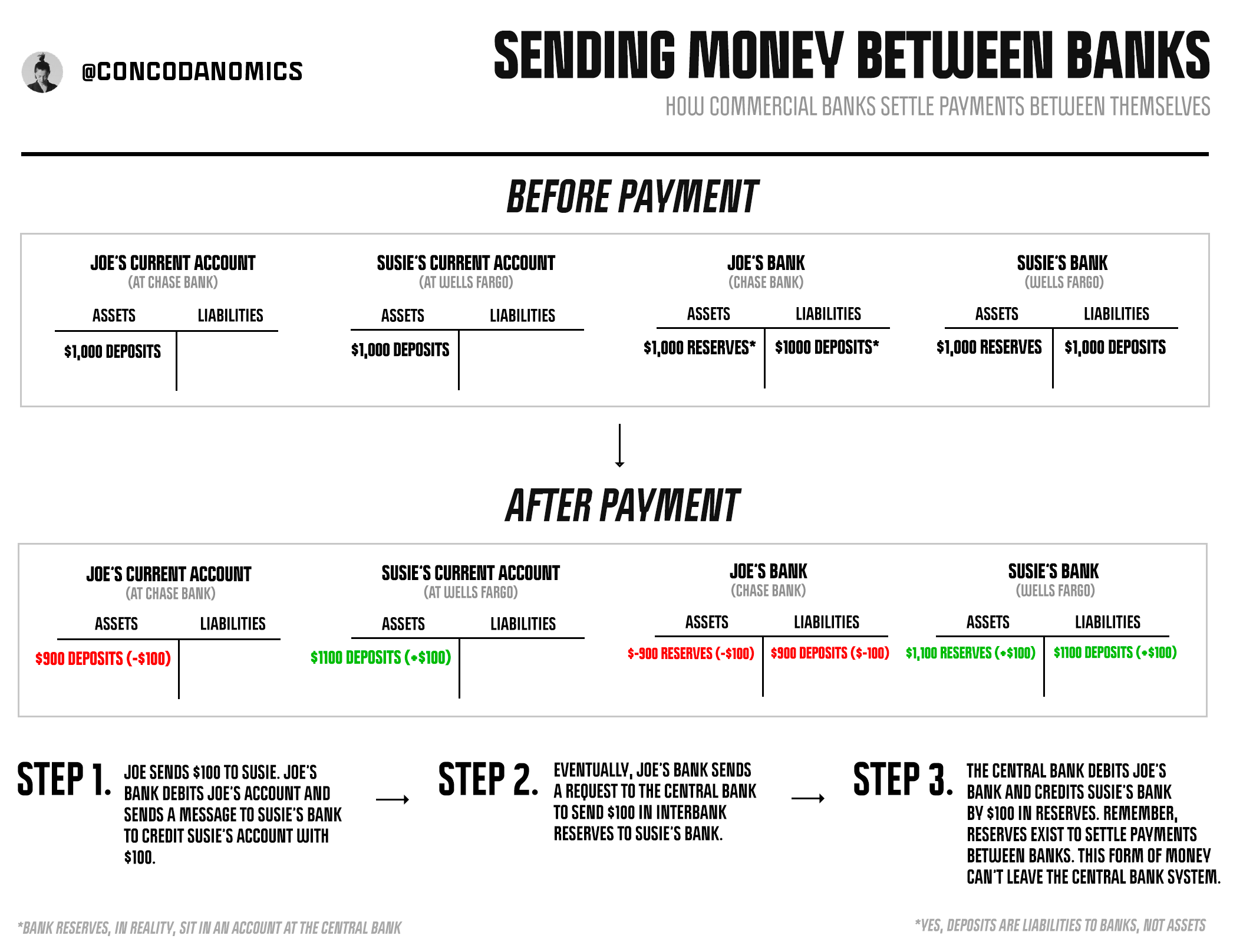

Das Diskontfenster, das als Onshore-Obergrenze innerhalb der globalen Dollar-Zinshierarchie der Fed fungiert, hat es der US-Zentralbank ermöglicht, Amerikas Bankenkoloss mit unendlich viel Liquidität zu versorgen und gleichzeitig ihren Leitzins, den Federal Funds (EFFR), d. h. den Interbankenmarktsatz für die Aufnahme von Reserven, davon abzuhalten, die Zielgrenzen zu überschreiten. Obwohl das Diskontfenster nicht perfekt ist, hat es die meisten Engpässe zwischen den Banken abgewendet, indem es Reserven über zahlreiche Fazilitäten mit unterschiedlichen Zugangsbedingungen bereitstellt. Die bei weitem bekannteste und zugänglichste is nach wie vor die Primärkreditfazilität, kurz PCF. Als offizieller Rettungsmechanismus der Fed vergibt die PCF fast alle Diskontfenster-Kredite an angeblich solide Banken, die verzweifelt nach Reserven suchen, mit denen sie versuchen, bei heftigen Abflüssen im Geschäft zu bleiben. Der PCF entlastet den Druck, der durch starke Abhebungen entsteht, wenn zu viele Einleger ihr Bargeld zu anderen Banken transferieren, in der Regel in Zeiten von Turbulenzen. Anstatt Vermögenswerte zu “befeuern” (Wertpapiere mit Verlust zu verkaufen), um die für die Verarbeitung von Abflüssen erforderlichen Reserven zu beschaffen, können solvente, aber illiquide Banken der US-Zentralbank praktisch alle mit Triple-A bewerteten Vermögenswerte – von Schatzpapieren über Fremdwährungsanleihen bis hin zu CDOs – im Austausch gegen Notfall-Dollar verpfänden.

{kind=link}

Der Zugang der Zentralbank hat jedoch seinen Preis. Um einer übermäßigen Inanspruchnahme vorzubeugen und die Aktivität des privaten Sektors zu stimulieren, erhebt die Fed von den Kreditnehmern einen Strafzins für die Inanspruchnahme des PCF, den so genannten Diskontsatz”. Der Name des Diskontsatzes rührt daher, dass der PCF als wichtigster Kreditgeber der letzten Instanz” fungiert. Die Festsetzung des Diskontsatzes deutlich über dem Fed Funds Rate sollte die Banken dazu veranlassen, die Notfallfazilität der Fed nur dann in Anspruch zu nehmen, wenn sich ein Liquiditätsengpass abzeichnet. Wenn die Kosten für die Kreditaufnahme auf dem Fed Funds-Markt den PCF übersteigen, wird die Liquidität der Fed zur billigsten Alternative, bis die Interbankensätze wieder ins Gleichgewicht kommen. In der Folge setzt die Fed den Diskontsatz so fest, dass er der oberen Grenze ihres Zielbereichs entspricht und erzwingt so einen Höchstsatz für gut kapitalisierte Banken, um sich Reserven zu beschaffen. Zumindest in normalen Zeiten.

In Zeiten von Turbulenzen sind die Banken jedoch nicht immer bereit, Kredite beim offiziellen Lender-of-Last-Resort-Mechanismus der Fed aufzunehmen, wie zahlreiche Vorfälle gezeigt haben. Angesichts des Stigmas, bei ihren Geschäftspartnern als problembehaftet zu gelten, haben sich die Banken zurückgezogen, den PCF anzuzapfen, selbst wenn er billiger war, was dazu führte, dass die Zinssätze die akzeptablen Obergrenzen der Fed sprengten. Krisen wie die Große Finanzkrise von 2008 und die Repokalypse von 2019 haben stattdessen gezeigt, dass eine verstärkte Intervention der wahre Kreditgeber letzter Instanz (und die wahre Obergrenze für Interbankensätze) ist, wobei die Fed eine Vielzahl von Fazilitäten erfunden hat, nur um die Banken davon zu überzeugen, eine Notfinanzierung in Anspruch zu nehmen. Die jüngste Einrichtung (und das anschließende Auslaufen) des BTFP der Fed war die jüngste Erinnerung daran, dass die Alchemie der Zentralbanken der stille, aber echte Dollar-Backstop geblieben ist. Dennoch hat der PCF des Diskontfensters seine Funktion als offizieller Lender of Last Resort (LoLR)-Mechanismus der Fed beibehalten.

Sechzehn Jahre nach dem GFC ist das Finanzsystem zu einem “gesicherten Standard” übergegangen, bei dem die Banken als Versorgungsunternehmen agieren und Schattenbanken den größten Teil des Risikos auffangen, da sie wissen, dass die Währungsbehörden ihnen im Krisenfall den Rücken freihalten. Die SVB-Bankenpanik hat lediglich die nächste Iteration des gesicherten Standards eingeläutet, wobei die Stärkung der Zentralbankmechanismen eines der vielen neuen Regulierungsziele ist. In den letzten Monaten haben die Währungshüter ihre Änderungsvorschläge für das Diskontfenster angedeutet, die ironischerweise darauf abzielen, verstärkte Interventionen zu verhindern. Dies wird jedoch auch zu einer stärkeren Verflechtung zwischen der Fed und der Wall Street über ein “großes Pfand” von Sicherheiten führen.